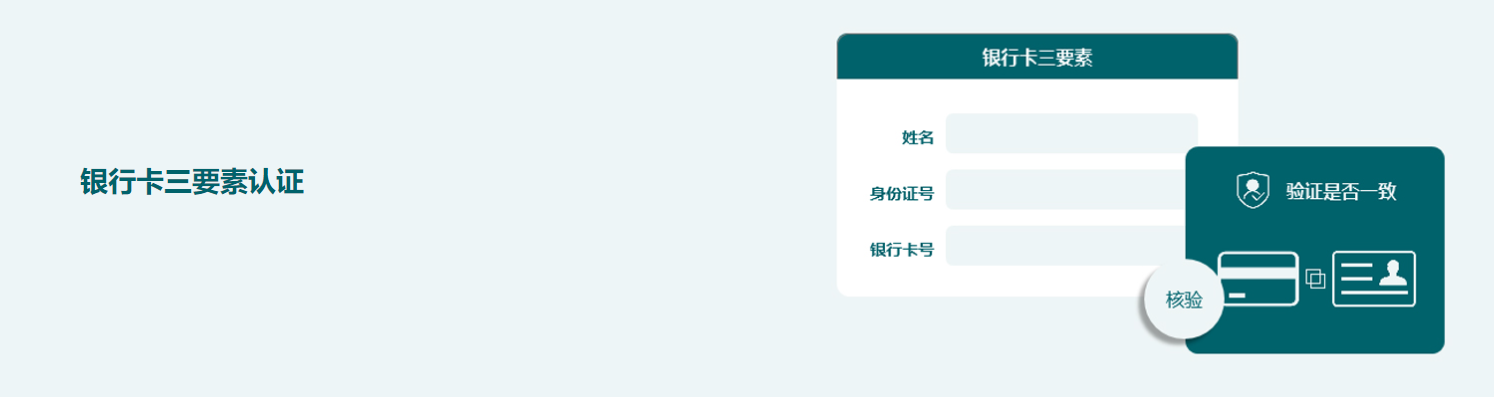

银行卡三要素

预集成

通用API

【更新时间: 2024.08.16】

通过传入姓名、身份证号、银行卡号,验证银行卡号实名情况,交互认证不一致时 验证身份证二要素,精确定位原因;一致时同步返回 身份证归属地、银行卡归属地+联行号等。覆盖全国所有银联卡,提供防撞库保护、防“机器刷”安全能力

|

浏览次数

1.0K

采购人数

5

试用次数

0

适用于个人&企业

适用于个人&企业

收藏

×

完成

取消

×

书签名称

确定

|

最佳渠道

最佳渠道

- 详情介绍

- API文档

- 相关推荐

什么是银行卡三要素?

银行卡三要素详细来说,是在进行各类金融交易或身份验证过程中不可或缺的三个核心信息要素,它们分别是:银行卡卡号、身份证号码以及持卡人姓名。这三者紧密关联,共同构建起了一个验证持卡人身份及其银行卡信息真实性的坚固基石。

银行卡卡号,作为银行卡的唯一识别码,不仅承载着账户的基本信息,还是连接持卡人与金融机构之间的重要桥梁。身份证号码,则是国家为每位公民编制的、具有唯一性的身份代码,它不仅是个人身份的有效证明,也是金融交易中进行身份验证的关键一环。至于持卡人姓名,则直接对应着银行卡的持有者,是确保银行卡与持卡人身份一致性的直接证据。

在验证流程中,系统会将用户输入的银行卡卡号、身份证号码及持卡人姓名与金融机构或相关数据库中的记录进行实时比对。只有当这三项信息完全匹配时,才能确认交易或验证请求的有效性,从而有效识别并防范潜在的欺诈行为或错误输入。这一过程不仅提高了金融交易的安全性,还减少了因信息不一致而导致的纠纷和损失。

在金融风控、保险、贷款等多个行业中,银行卡三要素验证已成为一种标准的安全措施。它不仅能够确保业务处理过程中的安全性和准确性,还能提升用户体验和增强用户对金融机构的信任度。通过简化验证流程、缩短验证时间,银行卡三要素验证为用户提供了更加便捷、高效的金融服务体验。同时,它也为企业构建了一个更加安全、可靠的交易环境,为金融行业的稳健发展提供了有力保障。

银行卡三要素有哪些核心功能?

银行卡三要素的技术原理是什么?

1. 加密与传输安全

首先,用户提交的银行卡卡号、身份证号码及姓名这三要素信息,在传输至银联或其他权威机构之前,会经过严格的加密处理。这通常涉及使用公钥基础设施(PKI)中的对称加密(如AES)或非对称加密(如RSA)技术,确保数据在传输过程中即使被截获也无法被轻易解密。此外,还可能采用安全套接层(SSL)或传输层安全(TLS)协议,为数据通道提供加密保护和完整性校验,防止数据在传输过程中被篡改或泄露。

2. 实时比对验证

当加密后的三要素信息被安全地发送到银联等权威机构后,这些机构会利用自身庞大且实时更新的数据库进行比对验证。这一过程高度自动化,通过算法快速匹配卡号、身份证号及姓名是否一一对应,并检查该卡是否处于正常状态(如未挂失、未过期等)。这种实时性对于提升用户体验、防范欺诈行为至关重要。

3. 多重验证机制

为了确保验证结果的准确性,系统还会采用多重验证机制。除了基本的三要素匹配外,还可能包括风险评估模型,该模型会根据用户行为、交易历史、地理位置等多维度信息,对交易进行风险评分。对于高风险交易,系统可能会要求额外的验证步骤,如短信验证码、指纹识别或面部识别等,以增加交易的安全性。

4. 数据同步与更新

由于银行卡信息会随时间发生变化(如卡片挂失、到期换卡等),因此系统需要保持与银联等权威机构的数据同步。这通常通过定期的数据交换协议实现,确保系统中存储的银行卡信息是最新的。同时,对于关键信息的变更,系统应具备即时通知和更新的能力,以应对突发情况,保证验证结果的时效性。

5. 合规与隐私保护

在整个过程中,严格遵守相关法律法规,如《个人信息保护法》、《网络安全法》等,对于用户数据的收集、使用、存储和传输都有严格的规定。系统需确保在提供验证服务的同时,有效保护用户隐私,避免信息泄露或被滥用。

银行卡三要素的核心优势是什么?

|

|

|

|

标准API接口 |

服务商账号统一管理 |

零代码集成服务商 |

|

|

|

|

智能路由

|

服务扩展 服务扩展不仅提供特性配置和归属地查询等增值服务,还能根据用户需求灵活定制解决方案,满足多样化的业务场景,进一步提升用户体验和满意度。

|

可视化监控 |

在哪些场景会用到银行卡三要素?

1. 在线支付与电商行业

- 在电商平台进行支付时,为了确保支付行为是由合法用户发起,并防止盗刷和欺诈行为,电商平台会要求用户进行银行卡三要素验证。

- 用户通过输入银行卡卡号、身份证号码和姓名等信息,系统通过API接口实时验证这些信息的一致性,确保支付过程的安全性和合规性。

2. 金融服务与贷款审批

- 在申请贷款或信用卡时,金融机构会要求用户进行身份验证,以确认用户身份的真实性和信用状况。

- 通过银行卡三要素API接口,金融机构可以快速验证用户的银行卡信息,包括卡号、身份证号码和姓名,从而提高审批效率和准确性。

3. 移动支付与数字钱包

- 在手机支付应用或数字钱包中,为了确保交易的安全性和用户的资金安全,通常会要求用户进行银行卡绑定并进行三要素验证。

- 用户通过输入银行卡相关信息,系统通过API接口进行验证,确保银行卡信息的真实性和一致性,从而保障交易过程的顺利进行。

4. 企业支付与资金往来

- 在企业间的资金往来中,为了确保交易的合法性和资金的安全性,企业通常会要求对交易对方的银行卡信息进行验证。

- 通过银行卡三要素API接口,企业可以快速验证交易对方的银行卡信息,降低交易风险,确保资金往来的合法性和安全性。

5. 实名认证与信息安全

| 参数名 | 参数类型 | 默认值 | 是否必传 | 描述 |

|---|---|---|---|---|

| name | String | 否 | ||

| idCardNo | String | 否 | ||

| bankCard | String | 否 | ||

| checkBlackList | Boolean | 否 | ||

| creditFilter | Boolean | 否 | ||

| needPlaceInfo | Boolean | 否 | ||

| fromCusNo | String | 否 | ||

| agencyNo | String | 否 | ||

| cusNo | String | 否 | ||

| subMerNo | String | 否 | ||

| reqNo | String | 否 | ||

| reqBizId | String | 否 | ||

| outUserId | String | 否 | ||

| eigenvalue | String | 否 | ||

| deviceToken | String | 否 |

| 参数名 | 参数类型 | 默认值 | 描述 |

|---|---|---|---|

| code | String | 错误编码 | |

| message | String | 错误描述 |

| 错误码 | 错误信息 | 描述 |

|---|