一文了解英国、德国、法国、意大利主流支付方式现状

苹果近期在美国开放三方支付功能,引发了市场的广泛关注。然而,部分解读存在偏差,甚至出现了冒进的建议,这可能对开发者账号安全造成风险。在此我们提醒出海开发者避免鲁莽操作影响账号正常使用,在这个政策动荡摇摆阶段,我们会为大家盯紧全球诉讼进程,平台细微变化以及大产品更新动态。如需IP限制方案建议以及正确跳转方案建议,欢迎联络EnjoyPay全国商务同学,我们登门解析政策进展以及安全实操建议。EnjoyPay,致力于做最懂游戏的支付服务商。

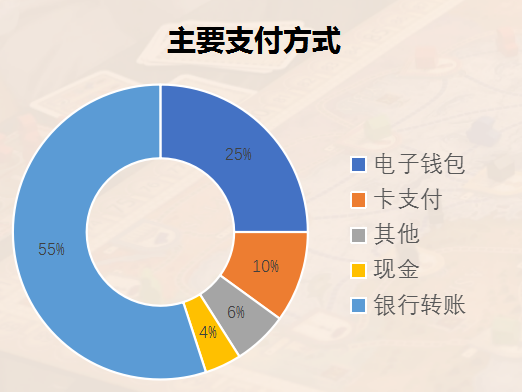

欧洲支付环境现状

先来看一下欧洲的支付环境现状,电子钱包占比44%,卡支付占比39%,银行转账占比为10%,另外现金和其他是4%和3%。和全球市场相类似,欧洲市场的现金支付占比不高,对卡支付的依赖比较高,同时银行转账使用率也在提高。电子钱包和全球市场的平均值相比低了21个百分点,这其中的一个原因主要是全球市场的一个平均值靠亚洲市场带动的比较多,欧洲市场的电子钱包数字市场支付现状还有很大的一个发展和提升空间。

英国支付环境

下面具体看一下每个国家的支付环境介绍,首先是英国,英国有6790万的人口,互联网用户占比达到96%,英国是非常发达的一个国家,GDP达到27110亿美元,人均的GDP是40406美元,手机用户占比有87%之高,电子商务市场的规模有2604亿美元,在欧洲也是处于领先的行列当中。

英国数字支付介绍

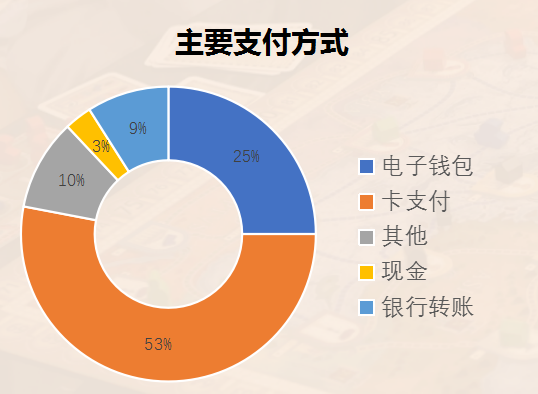

英国的卡支付占到了一半之多,达到了52%,电子钱包占比相比于欧洲整个的平均水平也是很高的。可以看到英国的电子钱包的发展现状是比较成熟的,对现金的依赖非常低,英国的信用卡用户占比达到了65%,2/3的人都在用信用卡,欧洲的平均值是46%,全球的平均值是19%。

在全球品牌Apple Pay、Google pay和PayPal的推动之下,数字钱包在英国的销售点迅速普及,数据指出英国有1400万近场手机支付用户,自2020年1月以来,英国银行提供的所有支付终端都能够接受非接触式支付,预计到2027年,数字钱包在销售点交易额占比将增长一倍以上。

英国数字支付钱包介绍

Pay by Bank app

先来看一看英国的Pay by Bank app,这是一种在英国非常流行的移动支付方式,它允许消费者通过手机银行应用直接进行在线支付,不用输入银行卡号或密码。这种支付方式是非常便捷的,受到了消费者和商家的欢迎。

目前在英国最大的4家银行率先支持了这种付款方式,Pay by Bank app于2016年由Vocalink推出,同年Master card以11.4亿美元收购了Vocalink 92.4%的股权。所以现在Pay by Bank app是属于Master家的。作为一种英国本地的支付方式,Pay by Bank app是没有最小单笔交易限额的,每笔单笔交易限额的最大的一个限制是2000英镑,同时支持拒付,拒付的手续费是每笔20英镑,Pay by Bank app也支持退款,每笔退款手续费是0.5英镑。

Skrill

Skrill也是英国老牌的电子钱包之一,成立于2001年,至今有20多年的发展历史,是全球最大的数字钱包之一。Skrill支持超过40种货币,覆盖了200多个国家和地区。Skrill不只是英国独有,在欧洲市场也非常受欢迎,是欧洲最大的在线支付提供商之一,拥有超过150万家的商家和数百万的用户。2015年,Skrill与电子钱包Neteller、预付卡支付提供商Paysafecard一起被Paysafe Group收购。Skrill没有最小单笔交易限额,最大单笔交易限额2000欧元,支持拒付,手续费是每笔30英镑。支持退款,每笔的退款手续费是0.5英镑。

Klarna

Klarna也是欧洲通用的支付方式,2005年在瑞典斯德哥尔摩成立,为美国、加拿大、英国、德国、瑞典、荷兰等20多个国家,40万商户1.47亿消费者提供支付服务。2021年Klarna的交易量高达800亿美金,支持先买后付,选择3期或4期的免息分期,或者是让消费者60 30或14天内完成付款,同时它也支持网银转账,支持分期付款。

Klarna不管是在欧洲还是美洲都很流行,支付货币形式也支持美元,它是在电商领域应用场景是比较广泛的,同样它没有最小单笔交易限额,最大的单笔交易限额是1500美元,是美元,然后实时到账,它是同样支持拒付,拒付的手续费是每笔25美元,然后它也是支持退款,退款手续费是每笔0.5美元。

Trustly

Trustly是一家提供在线银行支付的瑞典公司,成立于2008年,允许消费者直接从银行账户里进行支付。服务地区主要集中在北欧、英国、波罗的海地区,还为29个欧洲国提供服务。Trustly拥有超过600万的注册用户,每月处理超过1200万笔付款,支持多种货币,比如欧元、英镑、瑞典克朗等等。合作的银行有3300家之多,接入了包括PayPal,Alibaba,Facebook,eBay等在内的8000多家商户。

Trustly最小单笔交易限额是1欧元,最大的单笔交易限额是1000欧元。作为一种网银转账的方式,Trustly支持拒付支持退款,每笔的退款手续费是1美元。它所覆盖的国家有20个左右,核心市场在德国、英国、芬兰、波兰、荷兰等等地区。

德国数字支付介绍

先来看一看德国的整体的市场概况,人口方面是8380万,互联网用户占比同样非常高,有94%,GDP是38030亿美元,人均GDP是45733美元,手机用户的占比是83%,电商市场的规模高达1131亿美元。

德国银行转账占比非常高,电子钱包占比是25%,位居第二高。信用卡用户占比有53%。德国消费者在线上购物时使用多种支付方式。数字钱包、账户对账户(A2A)支付、先买后付(BNPL)和信用卡这四种支付方式占交易额的近90%。数字钱包是增长最快的线上和线下支付方式。快速增长的主要原因是PayPal非常受欢迎。

德国数字支付钱包介绍

Giropay

Giropay于2006年成立,是一种网银转账的在线支付方式,买家通过银行账户直接转账,可以选择支持德国和其他8个国家的网银转账,整合了德国所有的本地银行,覆盖到了1700万以上的网银用户,目前在众多的在线支付方式中非常受欢迎。

Giropay作为在线网银转账方式,最小的单笔交易限额为1欧元,最大的单笔交易限额是2000欧元,同时Giropay支持退款手续费,每笔1欧元,不支持拒付。

Sofort

Sofort是欧洲一种常用的在线银行转账支付方式,成立于2005年,德语是“sofortüberweisung”,意思是“立刻马上”。Sofort不是德国独有的数字支付方式,也覆盖到欧洲多国,包括德国、奥地利、比利时、荷兰、瑞士、波兰、西班牙、意大利这些国家。

Sofort的特点是不用输入冗长的卡号,无需创建账户,无需任何人存储详细信息,采用了开放式的银行技术,消费者只需要使用网上银行的信息就可以操作使用交易。Sofort最小单笔交易限额为1美元,最大单笔交易限额是2000欧元,支持拒付和退款,每笔的退款手续费是1欧元。

法国数字支付介绍

法国人口总数为6530万,互联网用户占比高达91%, GDP的数值是25989亿美元,人均的GDP是39,907美元,手机用户占比超过80%,然后电子商务市场规模同样也是有千亿美元之多。

法国电子钱包占比同样是25%,卡支付占比53%,法国的信用卡用户占比要低于欧洲的平均值41%,数字钱包在法国增长非常快,在European Payment Initiative 推动之下,法国将是首批在线上和线下市场试点wero的国家之一,目前计划于2025年开始试点。

法国数字支付方式介绍

Lydia

Lydia是一个以支付功能为依托的金融一站式应用程序,成立于2013年,根据2018年的数据,Lydia在法国的用户已经超过300万人,在18~30岁的年轻群体中,大约有25%的人拥有Lydia账户,并且日均拥有5000人的用户增长。

Lydia起源于法国,随后扩展到其他的欧洲国家,比如葡萄牙、爱尔兰、西班牙、比利时等,提供的业务包括银行、转账支付卡、贷款、保险等多种金融服务。Lydia的特点是支持非接触式支付,交易比较安全。

Paylib

接下来看一下法国另一种比较有特色的本土支付方式,Paylib成立于2013年,一项2022年的数据指出, Paylib大约为4000万的用户提供移动支付服务,主要使用地区是法国,有法国主要的银行集团支持,包括法国的农业信贷银行,法国巴黎银行、邮政银行、法国兴业银行等等。同时它也支持跨境支付,但主要限制在欧元区之内。

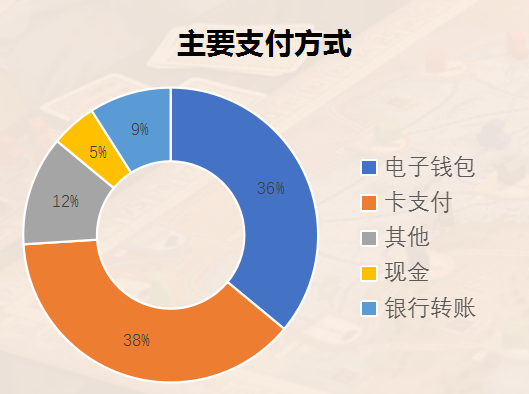

意大利数字支付介绍

首先看一看意大利的市场概况,人口总数是6050万,互联网的用户占比84%,GDP是18849亿美元,人均的GDP是31288美元,手机用户的占比是83%,电子商务市场规模397亿美元,从规模上来看稍微有点低了,但是和其他三个国家相比,它的是整个的市场盘子在欧洲区还是非常高的。

从数字支付市场现状来看,意大利卡支付占比只有38%,少的部分由谁来填充了?就是电子钱包,电子钱包的市场份额占比是36%,非常的高。意大利的信用卡用户占比是44%,这一点和法国也有些类似。数字钱包在意大利的发展非常迅猛, A2A支付也是很受欢迎。这里有三家领跑的A2A支付提供商,BANCOMAT Pay (来自BANKOMAT)、MyBank (与200多家银行和支付服务提供商整合)和金融科技初创公司Satispay。2023年BANKOMAT宣布已与西班牙的Bizum和葡萄牙的SIBS合作,创建全欧洲A2A支付网络。

BANCOMAT Pay

BANCOMAT Pay在意大利拥有广泛的用户基础,于2019年成立,是由意大利借记卡支付市场的领导者BANCOMAT S.p.A.和金融科技提供商SIA S.p.A.合作推出,拥有高达3700万的用户,相当于意大利73%的互联网用户。消费者可以用它在手机上进行线上购物,然后跳转到BANCOMAT Pay的APP付款,同时它还可以直接提供点对点支付转账,店内支付等服务。

BANCOMAT这家公司每年大约有25亿笔支付和取款交易,价值超过2100亿欧元,数字非常的庞大,流通的卡约有3400万张,占据了意大利40%以上的卡市场。

Satispay

Satispay也是当地非常流行的电子钱包,成立于2013年,到2022年为止,用户量已经达到了350万,satisfy最初在意大利推出,随后扩展到了其他欧洲地区,包括德国、卢森堡。2020年11月Satispay完成了9300万欧元的C轮融资,腾讯是其中的领头机构之。2021年9月,Shopify与意大利移动支付公司Satispay达成合作,Shopify的意大利商户可以将Satispay整合到其支付系统中。

Satispay支持欧元美元作为支付货币,最小单笔交易限额是1欧元,最大单笔交易限额是2000欧元,不支持拒付,但是支持退款,每笔退款的手续费是1欧元。

MyBank

MyBank是意大利非常流行的在线银行转账支付方式,与超过210家银行进行合作。数据显示MyBank在欧洲拥有超过4000万用户,特点是支持欧元等国际主流货币之间的电子支付,转账和汇款的服务,存款和转账是免费的,同时交易方面非常的安全,允许用户任何金额的交易,没有退款风险,支付过程充分保护了用户的个人隐私。

苹果近期在美国开放三方支付功能,引发了市场的广泛关注。然而,部分解读存在偏差,甚至出现了冒进的建议,这可能对开发者账号安全造成风险。在此我们提醒出海开发者避免鲁莽操作影响账号正常使用,在这个政策动荡摇摆阶段,我们会为大家盯紧全球诉讼进程,平台细微变化以及大产品更新动态。如需IP限制方案建议以及正确跳转方案建议,欢迎联络EnjoyPay全国商务同学,我们登门解析政策进展以及安全实操建议。EnjoyPay,致力于做最懂游戏的支付服务商